2025.7.3

管理組合役員が押さえておきたいマンション会計の基本

マンションには会計業務があることを、皆さんはご存じでしょうか。

管理人さんへの支払いや、共用部のものを購入したり、考えてみればお金の出納はありそうですね。

マンション会計の特徴や、どのような種類があるのかみていきましょう。

マンション修繕にまつわるさまざまな資料を無料配布中!

疑問の解消や情報共有など、幅広くご活用ください。

1.マンション会計の特徴

1-1.会計区分

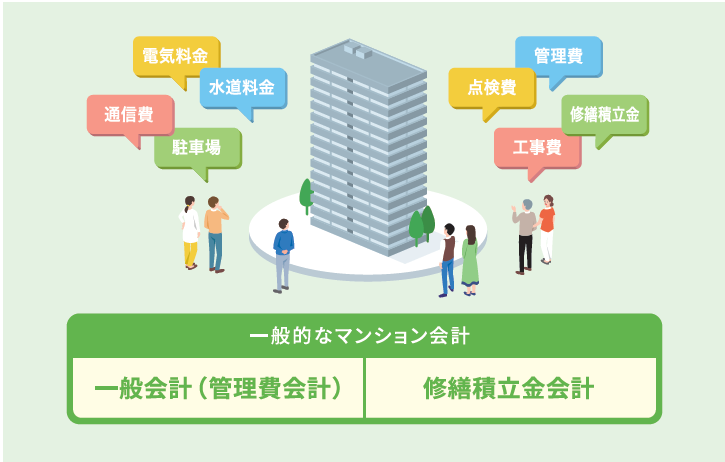

分譲マンションの管理組合会計において最大の特徴は、1つの組合に最低2つ以上の会計が存在しているということです。

一般的には、「一般会計(管理費会計)」と「修繕積立金会計」の2会計で構成されますが、組合により駐車場会計などの第3、第4の会計がある管理組合もあります。

■管理費として徴収されるもの

マンションを購入すると、毎月「管理費等」が自動引落や振込で徴収されます。この「管理費等」に管理費、修繕積立金、各種使用料などが含まれます。これら、管理組合員が徴収される費用は、一般会計(管理費会計)、修繕積立金、その他会計(あれば)にそれぞれ振り分けて管理されます。各会計は、それぞれ集める目的が異なり、用途も異なるため別会計として明確に分けて取り扱う必要があります。

2.一般会計(管理費会計)と修繕積立金会計の違い

2-1.一般会計(管理費会計)

一般会計とは、管理費会計ともよばれる日常の管理に要する費用のための会計です。

管理組合員から毎月徴収される管理費等費用の内、管理費や各種使用料などが一般会計の収入として計上されます。一方、一般会計から支出されるものは、電気料、水道料などの光熱費やマンションの管理会社に支払う業務委託費、各種設備保守費、小修繕費など日常的に支出される費用です。

一般会計(管理費会計)は、マンションの居住環境を維持し、資産価値を守るためには非常に重要です。管理費が不足すると、共用部の維持管理が滞り、マンションの資産価値が低下する可能性があります。

2-2.修繕積立金会計

修繕積立金会計とは、長期修繕計画に基づき、計画的に実施される修繕工事等に充てるために積み立てられるお金を扱う会計です。管理組合員から徴収する修繕積立金が主な収入であり、長期修繕計画書で計画されている修繕工事などの費用が支出されます。原則、修繕積立金会計からの支出には総会で承認を得る必要があります。

修繕積立金会計は特別会計とも呼ばれます。災害などによる不測の修繕費用も、特別会計の支出となります。

マンション修繕・管理にお悩みなら

専門家による無料セミナーで解決のヒントを見つけましょう

▶よくわかる!大規模修繕の進め方 決定版のダウンロードはこちら

いかがでしたか?

会計は用途ごとに分けなければならないことがわかりましたね。

ご自身が支払っている管理費や修繕積立金がどのようにして管理されているのか、また利用されているのかご理解いただけましたでしょうか。

マンション修繕なびでは、管理組合をサポートする専門家とのマッチングサービスや相見積もりサービスを提供しています。

また、組合内で問題を共有するための勉強会の開催もお手伝いしています。

是非ご活用ください

おすすめのコラム

-

よくわかる!マンション管理組合監事の役割

2024.3.15

-

管理費と機械式駐車場 ~なぜ管理組合会計から修繕費を出すのか問題~

2024.7.5

-

どうする?どうなる? マンションの機械式駐車場

2024.3.15